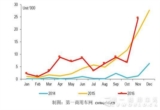

2016ФъзюКѓСНИідТЕФДПЕчЖЏПЭГЕЪаГЁЃЌПЩЮНЪЧЗхЛиТЗзЊЁЃМЬ10дТЗнДѓЗљЯТНЕжЎКѓЃЌ11дТЗнЕФДПЕчЖЏЪаГЁГіЯжЭЌБШЁЂЛЗБШЕФЫЋжидіГЄЃЌдкДПЕчЖЏПЭГЕЪаГЁЕФЧњЯпЭМЩЯЛГіСЫвЛЬѕЁАVЁБзжаЮЕФДѓЛЁЯпЁЃ

ИљОнЙЄаХВПКЯИёжЄЭГМЦЃЌ11дТЗнЙњФкДПЕчЖЏПЭГЕЪаГЁЙВМЦЩњВњ24387СОЃЌЭЌБШШЅФъЕФ1.9ЭђСОдіГЄ28%ЃЌЛЗБШНёФъ10дТдіГЄ265%ЃЛ1-10дТРлМЦЩњВњ80178СОЃЌЭЌБШдіГЄ32%ЁЃПЩБ№аЁПДетИі28%ЕФдТЖШЭЌБШдіЗљЃЌШЅФъ11дТЕФдТВњСПБОЩэОЭЪєгкЪаГЁИпЕуЃЌЪЧШЋаавЕЮЊСЫзЗИЯЙњМвВЙЬљеўВпЕФзюКѓвЛАрГЕЖјЯЦЦ№ЕФЩњВњПёГБЯТЕФВњЮяЃЌНёФъ11дТдйЖШХЪЩЯаТИпЃЌШУКмЖрШЫЖМаРЯВШєПёЁЃ

ЪЕМЪЩЯЃЌдк11дТжЎЧАЃЌДПЕчЖЏПЭГЕЪаГЁЕФЗЂеЙВНЗЅзпЕФвЛжБЖМВЛЫуКмЦНЮШЃЌЧАЪЎИідТжаЃЌ7дТЗнКЭ10дТЗнЖМЪЧЭЌБШДѓНЕЃЌНЕЗљГЌЙ§40%ЁЃЯждкЃЌеўИЎЕФИЃРћКЭЁАКьАќЁБвЛЕНЃЌзюКѓСНИідТЩѕжСШЋФъЕФЪаГЁЖМгаСЫБЃеЯЃЌЦѓвЕвВГдЯТСЫвЛПХЖЈаФЭшЁЃ

еўИЎЗЂЁАДѓКьАќЁБ аавЕЭЛЛїЩњВњ

еўИЎЗЂГіШЅЕФЁАКьАќЁБЃЌЕНЕзЪЧЪВУДФиЃП

ЕквЛЩЬгУГЕЭјдкДЫЧАЕФвЛЦЊЗжЮіЮФеТжадјЬсЕНМИЕудвђЁЃЪзЯШЃЌаТЕФаТФмдДГЕЗіГжеўВпЭјДЋАцдк11дТЗнОЭСїДЋГіРДЃЌгЩгкСйНќФъЕзЃЌвђДЫЃЌШЋаавЕЛљБОЖМШЯЖЈЃЌаТеўжДааШеЪЧДгУїФъ1дТ1ШеПЊЪМЃЌетвВОЭЪЧЫЕЃЌНёФъ11ЁЂ12дТЩњВњГіРДЕФГЕСОЃЌШчЙћФмдк12дТ31ШежЎЧАЭъГЩЩЯХЦЃЌОЭАДееОЩЕФВЙЬљеўВпРДжДааЁЃ

етИіКьАќдвЯТРДЃЌПЩВЛЪЧвЛАуЕФДѓКьАќЃЁАДееНёФъМШЖЈЕФВЙЬљеўВпЃЌвЛСО8-10УзДПЕчЖЏПЭГЕзюИпПЩвдФУЕН40ЭђдЊВЙЬљЃЛ6-8УзДПЕчЖЏПЭГЕзюИпПЩвдФУЕН25ЭђдЊВЙЬљЃЛ10УзвдЩЯДПЕчЖЏПЭГЕзюИпПЩвдФУЕН50ЭђдЊВЙЬљЃЛвЛСОВхЕчЪНЛьКЯЖЏСІПЭГЕПЩвдФУЕН20Эђ-25ЭђдЊВЙЬљЁЃЖјЧвЃЌетжЛЪЧЙњВЙЃЌЛЙВЛАќРЈКмЖрЕиЗНАДее1:1ХфЬзЕФЕиВЙЁЃЖјЕНСЫ2017ФъЃЌЫљгаетаЉВЙЬљЖМвЊЯТНЕ50%вдЩЯЁЃ

2016Фъ1-11дТДПЕчЖЏПЭГЕВњСПБэ

гкЪЧЃЌ11дТКЭ12дТЃЌМИКѕЫљгаПЭГЕЦѓвЕЖМжЛИЩвЛМўЪТЃКЦДУќЩњВњЃЁОЁПЩФмдк12дТЯТбЎжЎЧАЩњВњГіОЁПЩФмЖрЕФаТФмдДГЕЃЌНЛИјПЭЛЇЃЌСєГі10ЬьзѓгвЪБМфЩЯХЦЁЃетИіеўВпадЕФРћКУвђЫиЃЌвВЪЧзюжївЊЕФдвђЁЃ

ЦфДЮЃЌгаВПЗжжїСїПЭГЕЦѓвЕдк11дТЗнОЭвбОЬсЧАЛёжЊЃЌЕк4ХњЁАаТФмдДЦћГЕЭЦЙугІгУЭЦМіГЕаЭФПТМЁБНЋдк12дТГѕЗЂВМЃЌРяУцЛсаТдіДѓСПДПЕчЖЏПЭГЕКЭЛьКЯЖЏСІПЭГЕГЕаЭЃЌжЛвЊНјСЫетИіФПТМЃЌФъЕзЯњЪлКЭЩЯХЦЕФаТФмдДГЕОЭФмЙЛЯэЪмНёФъВЙЬљЁЃетИјКмЖрПЭГЕЩњВњЦѓвЕЭЛЛїзщжЏЩњВњЁАГдСЫвЛПХЖЈаФЭшЁБЁЃ

БШбЧЕЯЁЂИЃЬяБэЯжЧРбл ИёОжГіЯжаТБфЛЏ

гЩгк11дТЗнИїМвЦѓвЕБэЯжКмВЛОљКтЃЌШЋФъЪаГЁИёОжГіЯжСЫаТЕФБфЛЏЁЃ

ЪзЯШЃЌгюЭЈКЭжаЭЈШдШЛЮЛСаЕквЛКЭЕкЖўЃЌЕЋБШбЧЦОНш11дТ5412СОЕФВњСПЃЌБЦНќЧАЖўМзЁЃ1-11дТЃЌгюЭЈПЭГЕРлМЦЩњВњ14791СОЃЌЭЌБШдіГЄ33%ЃЌЪаГЁЗнЖю18.4%ЃЛжаЭЈПЭГЕРлМЦЩњВњ9493СОЃЌЭЌБШдіГЄ58%ЃЌЪаГЁЗнЖю11.8%ЃЛБШбЧЕЯРлМЦЩњВњ8654СОЃЌЭЌБШдіГЄ316%ЃЌЪаГЁЗнЖюгыЕкЖўУћжаЭЈНіВю1ИіАйЗжЕуЁЃ

ИЃЬяХЗЛдBJ6851EVCA 8.5УзДПЕчЖЏГЧЪаПЭГЕ

ЕкЖўеѓгЊжаЃЌФЯОЉН№СњБЃГжСЫЕкЫФЃЌ1-11дТРлМЦЩњВњ4992СОЃЌЭЌБШЯТНЕ16%ЃЌЪаГЁЗнЖю6.2%ЃЛИЃЬяХЗЛдПЭГЕГЌЙ§ЯУУХН№ТУЁЂАВПКЭНЫеОХСњЃЌдОЩ§аавЕЕкЮхЃЌРлМЦЩњВњДПЕчЖЏПЭГЕ3968СОЃЌЭЌБШдіГЄ93%ЃЌЪаГЁЗнЖю4.9%ЁЃЯУУХН№ТУгЩгк11дТЗнВњСПвЕМЈЯрЖдНЯКУЃЈ1023СОЃЉЃЌЭЦЖЏ1-11дТРлМЦЩњВњДяЕН3440СОЃЌЭЌБШдіГЄ24%ЃЌХЄзЊСЫЧАЪЎдТдіЗљжЛга1%ЕФОНОГЁЃ

ЧАЪЎЦѓвЕжаЃЌАВПЁЂжиЦћКРЮжПЭГЕКЭбяжнбЧаЧЕФЪаГЁБэЯжвВБШНЯЧРблЃЌЦфжаЃЌАВП1-11дТРлМЦЩњВњДПЕчЖЏПЭГЕ3064СОЃЌЭЌБШдіГЄ2БЖЃЛжиЦћПЭГЕРлМЦЩњВњ2304СОЃЌЭЌБШдіГЄ119%ЃЛбяжнбЧаЧЭЌБШЩњВњ2262СОЃЌЭЌБШдіГЄ4.2БЖЃЌЪаГЁЗнЖюЩ§жС2.8%ЁЃ

ГіЯжЯТНЕЕФЦѓвЕжївЊгаЫежнН№СњКЭЖЋЗчЦћГЕЃЌ1-11дТДПЕчЖЏПЭГЕВњСПЗжБ№ЯТНЕ54%КЭ60%ЁЃЯТНЕЕФдвђЃЌЫежнН№СњжївЊвђЮЊЪмЕНЦВЙКЫВщДІЗЃЕФгАЯьЃЌаТФмдДЦћГЕЩњВњзЪжЪБЛднЭЃЃЌе§ДІгкећИФЦкЃЌгаЭћдкУїФъвЛМОЖШЛжИДЃЛЖЋЗчЦћГЕЙЋЫОдђжївЊЪЧгЩгкШЅФъДПЕчЖЏЧсПЭБШжиеМБШЬЋИпЃЌЖјНёФъ8УзМЖПЭГЕзпЧЮЃЌвђЖјНёФъЯњСПДѓЪмгАЯьЁЃ

ДгзюКѓвЛИідТЕФЪаГЁЬЌЪЦРДПДЃЌ12дТЛЙгаСНИіРћКУБЛж№НЅЪЭЗХГіРДЃЌвЛЪЧЕк4ХњЁАаТФмдДЦћГЕЭЦЙугІгУЭЦМіГЕаЭФПТМЁБе§ЪНЗЂВМЃЌРяУцЩцМА293ПюДПЕчЖЏПЭГЕЁЂ78ПюВхЕчЪНЛьКЯЖЏСІПЭГЕКЭ244ПюДПЕчЖЏзЈгУГЕЃЛЖўЪЧ2015ФъЕФЙњВЙвбОЗЂЗХЁЃОнвЛаЉПЭГЕЦѓвЕЭИТЖЃЌВЦеўВПзюНќвбОЁАЛ№ЫйЁБАб2015ФъЕФЙњМвВЙЬљЗЂЗХЕНЦѓвЕЃЌЬюВЙСЫКмЖрЦѓвЕЕФзЪН№ШБПкЃЌДгЖјгаФмСІДѓЙцФЃВЩЙКСуВПМўКЭзщжЏЩњВњЁЃ

етбљПДРДЃЌДПЕчЖЏПЭГЕЪаГЁШЋФъВњЯњСПГЌЙ§ШЅФъвбОЁАЬњАхЖЄЖЄЁБЁЃдкаТФмдДПЭГЕетИіИеИеЦ№ВНЕФаТаЫВњвЕжаЃЌЪаГЁОМУЕФЪжЖЮЫЕСЫЖМВЛЫуЃЌжЛгаеўИЎКЭеўВпВХЪЧзюДѓЕФЁАЕїПиЪжЁБЁЃ

ЮФеТЙиМќДЪЃК

ШШУХзЪбЖ

ШШУХзЪбЖ

БОеОЭЦМі

БОеОЭЦМі ЙизЂЮвУЧ

ЙизЂЮвУЧ